En attendant la publication du rapport 2010 de la Banque des règlements internationaux, David Mourey sur son blog, fait un compte rendu détaillé de la partie du rapport 2009 consacrée aux politiques budgétaires de manière à montrer l’écart entre les recommandations de la BRI et les comportements des autorités nationales et internationales.

par Banque des règlements internationaux

En attendant la publication du rapport 2010 de la Banque des règlements internationaux, David Mourey sur son blog, fait un compte rendu détaillé de la partie du rapport 2009 consacrée aux politiques budgétaires de manière à montrer l’écart entre les recommandations de la BRI et les comportements des autorités nationales et internationales.

Vous trouverez ci-dessous le résumé proposé par la BRI elle-même et le texte de David Mourey.

Dans son 79e Rapport annuel, publié ce jour [29 juin 2009], la Banque des Règlements Internationaux (BRI) trace l’étroit chemin à suivre pour sortir de la crise financière. Ce rapport souligne qu’il est nécessaire de formuler les politiques macroéconomiques et financières en les inscrivant clairement dans une optique de moyen terme et dans la perspective de leur viabilité.

La crise peut s’expliquer par des causes macroéconomiques et microéconomiques : ampleur des déséquilibres mondiaux ; longue période de taux d’intérêt réels bas ; distorsion des incitations ; sous-estimation du risque. Les marchés ont connu des défaillances et la réglementation n’a pu empêcher le développement excessif de l’effet de levier.

La crise financière s’est intensifiée en septembre–octobre 2008, contraignant les autorités à accentuer leurs efforts, sur les plans monétaire, budgétaire et réglementaire, pour rétablir la santé du système financier et contrer les menaces pesant sur l’économie réelle. Les politiques budgétaires et monétaires mises en place ont revêtu une ampleur et une portée inédites.

Malgré cela, le bilan de nombre d’établissements financiers n’a pas encore été assaini. Pour remédier à cette situation, de nouvelles actions sont nécessaires et urgentes, car la solidité du système financier conditionne l’efficacité des politiques d’expansion ainsi que l’instauration d’une croissance durable et stable. « Il est essentiel que les autorités interviennent [...] pour assainir le système financier », note le rapport annuel, et « la tâche doit être menée à son terme ». De plus, pour éviter un repli de la croissance et du développement, les autorités se doivent de rejeter tout protectionnisme financier – que le soutien accordé par les pays à leur secteur financier peut parfois laisser s’installer inopinément.

Mener à bien le sauvetage du système financier est une entreprise complexe qui aura à éviter de nombreux écueils. Les politiques suivies devraient favoriser, et non entraver, un ajustement ordonné. Elles doivent atteindre un juste équilibre entre stimulation à court terme et stratégies de sortie bien pensées garantissant une situation tenable à long terme. Elles doivent permettre un redimensionnement du secteur financier à mesure que les emprunteurs réduisent l’effet de levier. Et elles doivent s’éloigner des schémas de croissance fondés sur l’endettement et sur les exportations, pour chercher à atteindre un meilleur équilibre.

Les pouvoirs publics et le secteur privé doivent œuvrer ensemble à l’établissement d’un système financier plus résistant. Pour remédier aux multiples dysfonctionnements révélés par la crise, il faudra identifier et atténuer le risque systémique sous toutes ses formes, en adoptant une perspective macroprudentielle – ce que préconisent les travaux de la BRI depuis de nombreuses années. Guillermo Ortiz, Président du Conseil d’administration de la BRI, a observé qu’« il faudra coordonner ces travaux à l’échelle internationale, en associant de nombreux pays. À cet égard, les institutions dotées de compétences spécialisées dans le domaine – dont le Conseil de stabilité financière et les comités de régulateurs établis à Bâle – devraient jouer un rôle prépondérant. »

Le 79e Rapport annuel BRI plaide en faveur d’une réforme des instruments, marchés et établissements financiers, en vue d’édifier un système solide. L’objectif serait : pour les instruments, un cadre qui évalue leur degré de sécurité, limite leur commercialisation et formule des mises en garde concernant leur adéquation et les risques qu’ils présentent ; pour les marchés, des incitations qui encouragent le négoce et la compensation par l’intermédiaire de contreparties centrales et sur des marchés organisés ; pour les établissements, l’application généralisée de normes prudentielles améliorées, dans une optique systémique. Surtout, les instances de réglementation et de surveillance doivent adopter une perspective macroprudentielle. En se préoccupant tout autant de la stabilité du système dans son ensemble que de la viabilité de tel ou tel établissement, cette approche veillera, d’une part, à réduire la probabilité de défaillance collective résultant d’expositions communes et, d’autre part, à atténuer la procyclicité inhérente au système financier. S’exprimant ce jour, Jaime Caruana, Directeur Général de la BRI, a rappelé que « plusieurs initiatives sont en cours pour rendre opérationnelle cette approche prudentielle, en s’appuyant sur le consensus international qu’elle vient de recueillir. La BRI participe activement à toutes ces initiatives. »

Une meilleure réglementation ne suffira pas, cependant. Les politiques macroéconomiques peuvent et doivent, elles aussi, jouer un rôle dans la promotion de la stabilité financière. Il incombe à la politique monétaire de prendre davantage en compte l’évolution des prix des actifs et l’expansion du crédit, et à la politique budgétaire, de placer l’accent sur la discipline à moyen terme et la tenabilité à long terme.

Plans de relance budgétaire pour stimuler la demande globale

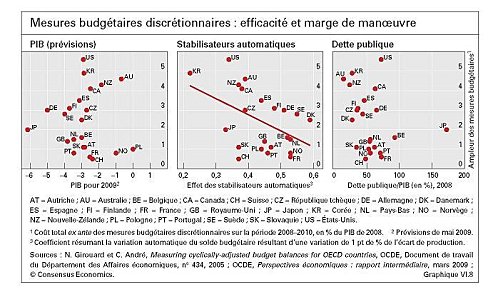

« Fin 2008, alors que la crise entrait dans sa quatrième phase, des inquiétudes se sont fait jour sur la capacité de la politique monétaire d’éviter une brutale contraction de la production. De même, les programmes de recapitalisation et les garanties publiques offertes aux banques pouvaient avoir empêché l’effondrement du système financier mais ne semblaient pas aptes à relancer l’activité à court terme. Dans ce contexte, les autorités des principales économies ont eu recours à des mesures budgétaires pour stimuler la demande globale et amortir le fléchissement conjoncturel. En mai 2009, presque tous les pays de l’OCDE et de nombreuses économies émergentes non membres avaient annoncé des plans de relance budgétaire. L’ampleur de ces plans varie considérablement. (…) Le rôle relatif des stabilisateurs automatiques est bien plus prépondérant et explique environ un cinquième de la variation des montants engagés par les pays de l’OCDE (graphique VI.8, cadre du milieu). » Source : BRI 79e Rapport annuel, 29 juin 2009.

Après avoir observé l’inefficacité des politiques monétaires standards, les canaux de transmission habituels des effets des politiques menées par les banques centrales sur l’économie réelle étant grippés, les banques centrales sont passées à des politiques monétaires moins conventionnelles. Il s’agissait d’accorder encore plus facilement des liquidités au banques, voire directement à l’économie. C’est pour cela que les économistes ont parlé de quantitativ easing, puis de credit easing. (...)

De manière analogue, les programmes de recapitalisation et les garanties publiques offertes aux banques par les Pouvoirs Publics devaient être suivis de politiques budgétaires largement expansionnistes afin de soutenir la demande globale largement affectée par la détérioration de l’emploi. C’est toute l’histoire des différents plans de relance mis en œuvre dans différents pays du monde.

Mais comme un choc symétrique (affectant tous les pays simultanément) a des effets asymétriques car les économies ne sont pas dans la même situation initiale, les plans sont très variables dans leur ampleur et leur structure.

Dans la même logique, l’effet des stabilisateurs automatiques [1] sur le ralentissement et/ou la reprise va varier d’une économie à l’autre en fonction des structures respectives des recettes et des dépenses publiques et de leurs poids dans l’économie. La politique discrétionnaire qui en découlera sera donc différente d’un pays à l’autre.

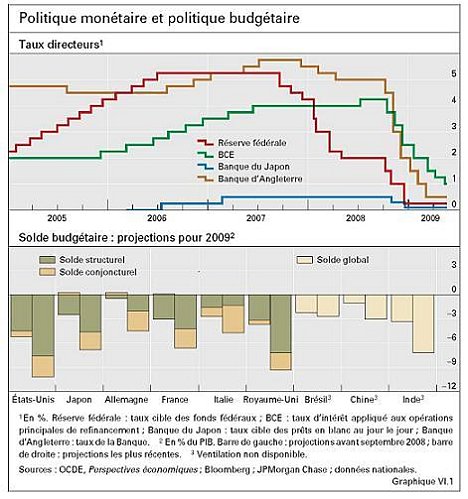

« Au vu de l’importance des stabilisateurs automatiques dans de nombreuses économies, les plans de relance discrétionnaires devraient sans doute être envisagés dans un cadre plus large. Pour mesurer la relance globale, il est préférable de se fonder sur la variation attendue des soldes budgétaires à court terme, qui reflète les dépenses (et les recettes) liées aux plans de sauvetage financiers ainsi que la baisse de recettes découlant de la dépréciation des actifs. La relance budgétaire correspond à la somme des diverses composantes et non à une composante unique. Les déficits budgétaires devraient atteindre des niveaux largement supérieurs à ceux qui étaient prévus avant l’aggravation de la crise, en septembre. Tant les soldes structurels que conjoncturels devraient se détériorer très nettement (graphique VI.1, cadre inférieur). » - Source : BRI 79e Rapport annuel, 29 juin 2009.

Il convient donc de prendre en compte l’ampleur des stabilisateurs automatiques pour mesurer plus largement l’ampleur de la relance budgétaire. Autrement dit, on ne peut se contenter de mesurer l’ampleur des plans de relance de l’économie à partir des politiques budgétaires dites discrétionnaires (changement dans la structure des dépenses et des recettes, indépendamment des variations conjoncturelles). Il convient d’y ajouter les efforts publics de soutien au secteur bancaire et financier et les effets de soutien des stabilisateurs automatiques.

En effet, dans chaque cas, il y a dégradation des soldes publics conjoncturels mais également structurels.

Comme attendu, les déficits se sont creusés nettement depuis un an.

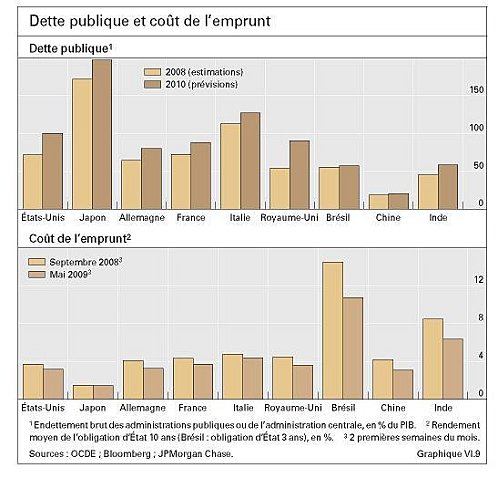

« La possibilité de procéder à une relance budgétaire varie sensiblement entre les différents pays. Ceux qui ont une dette publique très élevée et des déficits budgétaires significatifs sans même avoir décidé de mesures discrétionnaires, ou encore ceux dont les engagements non financés sont considérables, ont moins de latitude que les pays ayant des finances publiques plus saines. (…) dans les pays de l’OCDE, aucune relation significative n’est observée entre le montant des plans et l’encours de la dette publique (graphique VI.8, cadre de droite). En outre, les coûts de financement ont généralement diminué, malgré une nette aggravation des déficits budgétaires (graphique VI.9, cadre inférieur). Quelques exceptions concernent de plus petits pays comme la Hongrie, l’Irlande et l’Islande qui, accusant des déficits budgétaires substantiels, ont eu du mal à placer leurs titres de dette publique et ont dû resserrer leur politique budgétaire durant les troisième et quatrième phases de la crise. » Source : BRI 79e Rapport annuel, 29 juin 2009.

Aujourd’hui, début 2010, on observe bien ce qui était attendu. Les possibilités de relance budgétaire étaient différentes d’un pays à l’autre. Dans ces conditions, les plans de relance discrétionnaires en ont été affectés. Les politiques monétaires excessivement expansionnistes ont permis de maintenir des taux d’intérêt très bas à court terme et le recyclage des capitaux des pays émergents et exportateurs de pétrole vers les pays de l’OCDE, comme les pays de la Zone euro et les Etats-Unis, ont permis de maintenir les taux d’intérêt à long terme à des niveaux durablement bas, ce qui a facilité le financement à des couts très faibles des déficits publics et l’accroissement des dettes publiques.

Pour quelques petits pays, pour l’instant, les primes de risque sur les titres publics ont augmenté. Il y a le cas bien connu de la Grèce, mais le Portugal, l’Espagne, l’Irlande, …, pourraient suivre le même chemin. Le risque est que ces pays suscitant des doutes chez les créanciers, acheteurs de titres de dette publique, doivent payer plus chers leur endettement ce qui d’une part nuit au soutien de l’économie et d’autre part, accroit automatiquement le poids de la dette publiques dans le PIB.

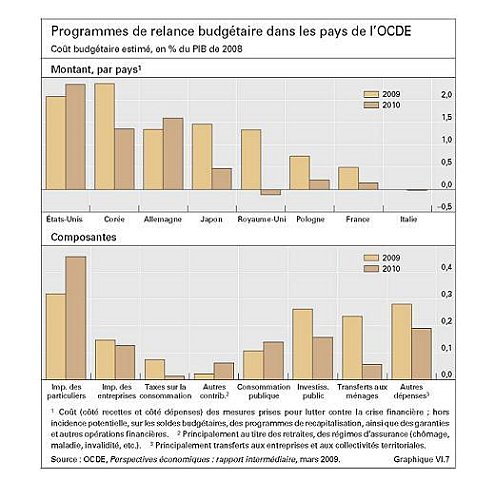

« Les méthodes nationales diffèrent même si la plupart des plans de relance panachent allégements fiscaux et hausses des dépenses publiques (graphique VI.7, cadre inférieur). Les allégements de la fiscalité tendent à avoir moins d’effet sur la production que les mesures ciblant les ménages à faible revenu (épargnant sans doute peu). Néanmoins, plusieurs raisons ont poussé les autorités budgétaires à inclure de tels instruments dans leur plan. Certaines étaient politiques : il est plus facile de mobiliser des fonds publics importants quand les bénéfices escomptés intéressent un grand nombre de contribuables. D’autres raisons étaient économiques : la mise en place d’allégements fiscaux est relativement rapide, alors que l’augmentation des dépenses publiques implique souvent des délais significatifs. En outre, diminuer l’impôt des personnes physiques peut contribuer au désendettement du secteur des ménages et donc accélérer la reprise à un stade plus lointain, même si l’incidence sur le PIB est modeste à court terme. » - Source : BRI 79e Rapport annuel, 29 juin 2009.

Les situations économiques initiales des pays étant hétérogènes, les structures des dépenses et des prélèvements obligatoires étant également très diversifiées, il est logique que les choix entre accroissement des dépenses et baisses de la fiscalité qui en découlent soient différents. Or, si l’action à la baisse sur la fiscalité est plus rapide et plus populaire, l’effet multiplicateur en reste néanmoins plus faible. Autrement dit, et pour faire simple, 1000 euros de dépenses publiques ont un impact économique plus fort que 1000 euros d’impôts en moins. En effet, la baisse d’impôt laisse le choix à celui qui en bénéficie d’en épargner une partie c’est à dire de ne pas tout utiliser en dépense immédiate pour soutenir l’économie.

Programme de relance budgétaire - pays de l’OCDE

« Les plans de relance ont sans aucun doute été massifs, mais s’avéreront-ils efficaces ? Les estimations varient. (…) il est difficile de savoir si les estimations économétriques effectuées à partir de situations en phase de fonctionnement normal des marchés financiers sont d’une quelconque utilité pour évaluer l’efficacité des mesures budgétaires au stade actuel. Certes, les tensions financières risquent de faire augmenter le pourcentage de ménages et d’entreprises sans accès au crédit, et éventuellement la part de leur revenu additionnel consacrée à la dépense. Mais, dans le même temps, le degré élevé d’incertitude pourrait les inciter à se désendetter ou à épargner plus, diminuant ainsi l’effet multiplicateur. » Source : BRI 79e Rapport annuel, 29 juin 2009.