La balance des paiement enregistre toutes les opérations qui interviennent entre un agent résident et un agent non-résident.

Les agents économiques qui résident dans des pays ouverts aux échanges extérieurs peuvent réaliser de nombreuses transactions avec l’étranger : échanges de biens (primaires, semi-finis, manufacturés), de services, échanges financiers, transferts de revenus (par exemple, l’envoi par un travailleur immigré, dans son pays d’origine, d’une partie de son salaire)...

Ces transactions sont répertoriées avec un grand souci d’exhaustivité dans un document comptable essentiel, la balance des paiements.

La balance des paiements d’un pays est un état statistique, dressé à intervalle régulier (le plus souvent l’année), dont l’objet est de retracer sous une forme comptable l’ensemble des flux d’actifs réels, financiers et monétaires entre les résidents d’une économie et les non-résidents au cours d’une période déterminée.

Sont considérées comme résidentes, les personnes physiques, quelle que soit leur nationalité, qui ont leur domicile principal en France [1].

Les agents résidents sont regroupés au sein de quatre secteurs qui ne correspondent pas exactement aux secteurs institutionnels de la nouvelle base de comptabilité nationale, dite base 95 [2].

Pour les besoins du recensement statistique, les agents non résidents sont classés en fonction de la nature des comptes ouverts à leur nom par le système bancaire français. [3].

Le domicile principal est lié à une installation effective en France et il doit être distingué du lieu de 1’activité professionnelle. [4].

Ainsi le critère de résidence est distinct de la nationalité : les personnes morales (entreprises ou institutions) françaises ou étrangères sont résidentes pour leurs seuls établissements situés en France. Une usine Renault installée en Espagne est non résidente ; une usine Toyota installée en France est résidente.

La balance des paiements est un cadre comptable dans lequel on comptabilise les opérations de multiples agents (ménages, entreprises, administrations).

La balance des paiements ne retrace pas l’activité d’un agent unique qui serait « la France » ou « les États-Unis ». Ces opérations portent sur des biens, des services, des capitaux, des avoirs monétaires. Ce n’est pas un compte de l’État.

Chaque opération donne lieu à une double inscription en crédit d’une part, en débit d’autre part. Toute opération autonome réelle (importation ou exportation de marchandises, achat ou vente de service, investissement direct à l’étranger...) donne lieu à une opération réelle ou monétaire induite de sens contraire.

Il faut encore définir le mode d’enregistrement (débit ou crédit) des opérations. Il est fatalement arbitraire puisque toute opération a un double sens : quand on cède une marchandise ou reçoit de la monnaie pour une valeur équivalente. En terme de richesse détenue l’opération est neutre : il y a simplement substitution d’une forme de richesse à une autre : un actif réel est remplacé par un actif monétaire.

La règle retenue est la suivante :

| Crédit : | Toutes les opérations assimilables à une vente ou entraînant une diminution des avoirs ou une augmentation des engagements |

| Débit : | Toutes les opérations assimilables à un achat ou entraînant une augmentation des avoirs ou une diminution des engagements |

Cette convention de signe est présentée ainsi dans le document Méthodologie de la balance des paiements proposé par la Banque de France (novembre 2005) :

Par convention, un chiffre positif (crédit) correspond à une exportation ou à une recette lorsqu’il se rapporte à une opération réelle, c’est-à-dire à des échanges de biens, de services et des paiements de revenus. Un chiffre négatif (débit) représente une importation ou une dépense. S’agissant du compte financier, un chiffre positif reflète une diminution des avoirs ou une augmentation des engagements, qu’ils soient financiers ou monétaires.

Un chiffre négatif représente une augmentation des avoirs ou une diminution des engagements. Ainsi, un chiffre négatif au titre des avoirs de réserve signifie-t-il que les réserves ont augmenté.

Par exemple, si une entreprise française réalise une exportation de marchandises aux États-Unis pour un montant de 100 000 euros, cette opération sera inscrite au crédit de la balance commerciale, payable en dollars dans trois mois (crédit commercial de trois mois) il faudra enregistrer deux opérations (on suppose que le taux de change est 1 dollar pour 1 euro :

- l’exportation de marchandise dans un compte consacré aux marchandises (la balance commerciale)

- le crédit de trois mois (créance sur l’importateur américain) dans un compte consacré aux créances commerciales (crédits à l’exportation dans le compte financier - capitaux à court terme non monétaire).

A l’échéance (trois mois plus tard) [5] la banque française gérant le compte de l’exportateur assurera le recouvrement de la créance, ce qui se traduira par une augmentation de ses avoirs dans les comptes de son correspondant aux États-Unis (une filiale installée à New York par exemple) : les avoirs en dollars de la banque résidente en France s’accroissent et il faudra à nouveau enregistrer deux opérations :

- le règlement en dollars dans le compte financier consacré aux mouvements de capitaux à court terme monétaire (bancaire)

- l’annulation de la créance puisqu’elle est rremboursée dans le compte financier - capitaux à court terme non monétaire.

Si on fait le bilan des quatre opérations enregistrées on voit que le compte des capitaux à court terme non monétaire est équilibré (la créance a été enregistrée puis annulée) et que le compte commercial est compensé par le compte des opérations monétaires.

On remarquera que l’équilibre existe aux deux dates et au final.

C’est donc toujours par approximation que l’on parle de balance des paiements déficitaire ou excédentaire. En réalité, la balance permet de mettre en évidence divers soldes significatifs dont l’analyse est importante pour rendre compte de la situation macroéconomique d’un pays.

Jusqu’en 2001, la présentation de la balance des paiements distinguait les flux réels et les flux monétaires. Une exportation de marchandise (flux réel) peut donner lieu, comme on vient de le voir à l’ouverture d’un crédit commercial (flux réel) ou à un paiement en monnaie.

Tous les flux réels additionnés étaient donc forcément compensés par des flux monétaires.

Cette présentation, abandonnée aujourd’hui, était pédagogiquement efficace, mais elle reposait sur une distinction de plus en plus difficile à établir entre financement monétaire et financement non monétaire.

La balance des paiements de la France [6] a été progressivement mise en conformité avec la référence utilisée par le FMI.

La nouvelle présentation de la balance des paiements est désormais conforme au cinquième manuel du FMI (1993) adopté par la France et appliqué dans la zone euro dans les normes fixées en novembre 2000 (manuel de la Banque Centrale Européenne). Cette mise à jour vise tout d’abord à permettre une meilleure harmonisation avec la comptabilité nationale. Elle vise aussi à tenir compte des évolutions constatées dans les échanges internationaux.

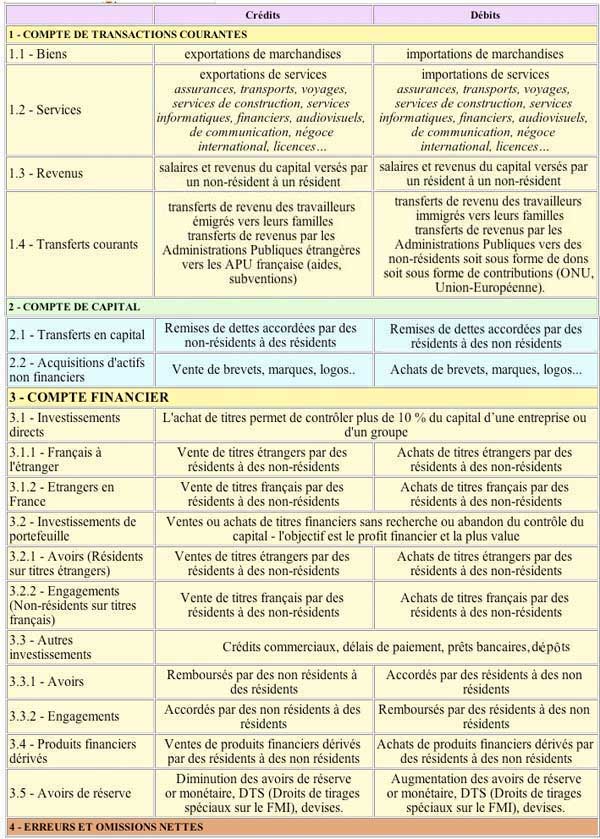

C’est ainsi que les transactions courantes (exportations et importations de marchandises, de services et de revenus) font l’objet d’enregistrements plus précis : la nomenclature relative aux services est plus détaillée (onze catégories) et les données relatives aux revenus du capital permettent de préciser la nature des capitaux concernés.

Autre modification importante, on distingue les opérations de transfert en capital (enregistrées dans un compte de capital) et les opérations financières qui font l’objet d’un compte spécifique.

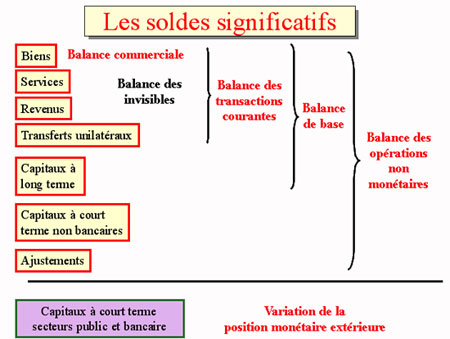

Au total, la structure de la balance des paiements et les principaux soldes peuvent être présentés ainsi :

Ce document appelle quelques précisions et commentaires.

- S’agissant de la balance commerciale, elle enregistre les opérations portant sur les biens (importations et exportations). Si l’on ajoute à la balance commerciale les opérations portant sur les services, les flux de revenus (des salariés d’une part, des investissements d’autre part) et les transferts courants, on obtient la balance des transactions courantes. .

- La balance des opérations en capital regroupe, d’une part, les transferts patrimoniaux (pas les transferts de revenus) des travailleurs migrants (auparavant comptabilisés dans les transferts unilatéraux), les remises de dettes effectuées sans contreparties, ainsi que les acquisitions et cessions d’actifs immatériels non financiers (brevets, etc.).

L’addition des opérations en capital aux opérations courantes correspond au solde du compte de capital en comptabilité nationale. Ce solde indique ce qui reste de la valeur ajoutée une fois que les secteurs institutionnels ont réalisé toutes leurs dépenses y compris les achats d’équipements ou de logements. C’est la capacité de financement (ou le besoin de financement) de la Nation. Ainsi la présentation de la balance des paiements permet de faire apparaître un solde significatif, l’épargne financière nette désignée parfois comme solde pour financer ou solde à financer en fonction de son signe. |

La balance des opérations financières enregistre les investissements [7] directs, les investissements de portefeuille, les opérations de crédit (bancaire et non-bancaire) et les opérations monétaires.

Le poste “Erreurs et omissions nettes” est le reflet des difficultés d’enregistrement des opérations économiques internationales.

Si on fait la somme algébrique du poste “erreurs et omissions nettes”, du solde du compte du compte des transactions courantes, du solde du compte de capital et de celui du compte financier on obtient le solde de la balance des paiements. Ce solde est nul par construction (c’est la fonction du poste "erreurs et omissions nettes”)

À l’intérieur du compte financier il est intéressant de repérer les opérations ayant affecté les avoirs de réserves. Le solde de ces opérations constitue la variation des “avoirs de réserve”.

Cette dernière concerne les mouvements d’or monétaire, les droits de tirage spéciaux, les positions de réserve au FMI pour la Banque de France, et les avoirs en devises étrangères (en monnaie ou en titres) pour la Banque de France et les autres banques.

Une variation des avoirs de réserve a des conséquences macroéconomiques importantes :

- Une augmentation des avoirs de réserve est une source de création monétaire pour les banques. Chaque fois qu’une banque porte des devises à la Banque centrale son compte (à la banque centrale) est crédité en monnaie centrale. Elle dispose donc d’une capacité supplémentaire de refinancement des crédits qu’elle accorde, comme nous l’avons vu dans l’article consacré à la création de monnaie.

- Une augmentation des avoirs de réserve procure à la Banque centrale des moyens supplémentaires pour intervenir sur le marché des changes si elle souhaite. [8]

Un excédent de la balance globale se traduit par une augmentation des avoirs de réserve qui est enregistrée avec un signe négatif (en débit).

A quoi servent la publication de la balance des paiements et de la position monétaire extérieure.

Utilité de la balance des paiements

La balance des paiements est un indicateur d’ouverture d’un pays sur l’extérieur et donne un éclairage sur l’attractivité du pays,

Elle est aussi un indicateur indispensable pour la conduite de la politique économique et monétaire d’un pays

Elle est indispensable pour la détermination de certains agrégats de la comptabilité nationale.

La balance des paiements est utilisée pour :

- quantifier les échanges de biens et services ainsi que les opérations de répartition (revenus, transferts) d’un pays avec les différents pays étrangers globalement et bilatéralement et pour mesurer le degré d’ouverture et de diversification du pays sur l’extérieur,

- comparer la présence du pays sur les marchés extérieurs en concurrence avec les autres pays,

- suivre l’évolution des investissements directs du pays vers ou en provenance de l’étranger,

- mesurer l’activité internationale des banques résidentes et évaluer l’impact des placements des non résidents sur la bourse, l’importance des financements des entreprises et de l’État par les non-résidents et les achats ou cessions de titres étrangers par les résidents

Indicateur capital pour la conduite de la politique économique et monétaire : elle est aussi utilisée pour offrir des informations importantes pour préparer les négociations internationales dans le domaine commercial et financier,

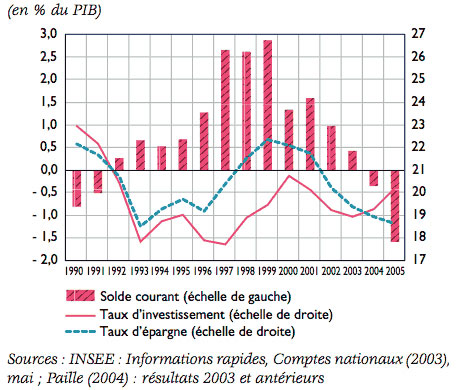

Elle permet aussi de mesurer l’écart entre l’épargne et l’investissement grâce au solde des transactions courantes,

Ici le taux d’épargne est le rapport de l’épargne brute de l’ensemble des agents au PIB, le taux d’investissement est le rapport de la FBCF totale au PIB et le solde courant est exprimé en pourcentage du PIB. On a donc (EB/PIB) = (FBCF/PIB) + [(X-M)/PIB]

Elle est utilisée pour suivre l’impact éventuel de l’extérieur sur la création monétaire et analyser l’évolution du taux de change de l’euro, notamment en raison du comportement des résidents à l’égard des devises et celui des non-résidents vis-à-vis de l’euro,

Enfin elle sert à expliquer l’origine des variations des réserves de change et des interventions de la banque centrale

Indicateur pour la détermination de certains agrégats de la comptabilité nationale, la balance des paiements est une source statistique privilégiée pour l’établissement du « compte du Reste du monde », à ce titre elle participe à la cohérence de l’ensemble des comptes de la nation et tient une place importante dans l’élaboration des prévisions économiques. C’est ainsi qu’elle permet le calcul du Revenu national brut (RNB) qui remplace aujourd’hui le produit national brut (le PNB), du produit intérieur brut (le PIB), des exportations et importations de services ainsi que la position extérieure du pays (compte financier du Reste du monde).

Bien que les flux de transactions courantes ne constituent plus qu’une part réduite des flux de balance des paiements, le solde du compte de transactions courantes reste le solde le plus utilisé dans les commentaires, les analyses et les comparaisons internationales, tout en étant souvent qualifié abusivement de « solde de la balance des paiements

On a déjà signalé plus haut la relation qui peut être établie avec la capacité ou le besoin de financement de la Nation calculé en comptabilité nationale.

Parce que le solde des transactions courantes comprend, outre les flux nets sur biens et services, les opérations de répartition (revenus et transferts courants) entre un pays et l’étranger, il permet de synthétiser l’ensemble des échanges non financiers d’un pays, et contribue à la détermination du revenu national, parce qu’il correspond à la différence entre le revenu et la production, c’est-à-dire à l’écart entre l’investissement et l’épargne intérieurs.

Cumulé avec le solde du compte de capital, le solde du compte de transactions courantes exprime la capacité ou le besoin de financement de la nation. On a vu que par définition, aux erreurs et omissions nettes près, la capacité ou le besoin de financement de la nation est égal en valeur absolue au solde du compte financier et représente donc les investissements et placements financiers nets d’un pays à l’étranger. La notion de besoin ou de capacité de financement de la nation issue de la balance des paiements est conceptuellement identique à celle des comptes nationaux. Pour 2005, les comptes nationaux donnent un besoin de financement de 35,2 milliards d’euros alors que le solde des transactions courantes augmenté du solde du compte capital en balance des paiements donne 24,6 milliards d’euros. [9] |

Utilité de la position extérieure

Il n’y a plus aujourd’hui de ligne consacrée à la « variation de la position monétaire extérieure ». En revanche, on l’a vu, la variation des avoirs de réserve est enregistrée.

L’abandon de la ligne variation de la position monétaire extérieure s’est accompagnée de la publication d’un document intitulé Position extérieure.

Alors que la balance des paiements est un indicateur conjoncturel qui reflète la situation économique et monétaire du pays à un moment donné, la position extérieure est un indicateur structurel. Elle retient des stocks d’avoirs et d’engagements et non des flux annuels.

Si elle est créditrice, le pays est exportateur net de capitaux et détient « des avoirs nets » placés à l’étranger ; si elle est débitrice, le pays est importateur net de capitaux et c’est au contraire l’épargne étrangère qui est placée chez lui. Les encours déclarés fournissent précisément des éléments d’information sur la structure du patrimoine financier des résidents à l’égard de l’étranger.