En accordant des crédits, les banques mettent en circulation de la monnaie, et de ce fait elles peuvent se trouver confronter à des fuites : la monnaie cédée aux clients peut être pour partie transformée en billets, en devises ou transférée à d’autres banques.

par Jean-Paul Simonnet

Pour commencer il faut rappeler que la création de monnaie par les banques est une réponse à une demande de leurs clients. Si ces derniers ne souhaitent pas s’endetter davantage il n’y aura pas de création monétaire. L’endettement initial des agents non financiers (ménages, entreprises et administrations publiques), parfois qualifié comme « endettement primaire » joue donc un rôle essentiel dans la création de monnaie. Pour utiliser une formule lapidaire c’est la demande de monnaie qui détermine l’offre de monnaie [1].

En accordant des crédits, les banques mettent en circulation de la monnaie, et de ce fait elles peuvent se trouver confronter à des fuites : la monnaie créditée sur le comptes des clients peut être pour partie :

- transformée en billets or les banques ne peuvent pas émettre de billets,

- convertie en devises que les banques ne peuvent pas émettre,

- versée au Trésor public dont le compte est géré par la Banque de France

- transférée à d’autres banques sans que chaque banque soit assurée que les dettes mutuelles s’annuleront, il faudra alors procéder à une opération de compensation sera réalisée par des écritures sur les comptes des banques à la Banque centrale [2].

Dans tous ces cas de figure les banques, pour régler ces opérations, doivent détenir de la monnaie Banque centrale sous forme de billets ou d’avoirs sur leur compte courant à la Banque centrale.

Ce besoin de monnaie Banque centrale, qui naît de la création de monnaie, crée une limite naturelle du simple fait qu’il existe plusieurs formes de monnaie et que le réseau d’une banque commerciale n’est pas universel, il s’inscrit dans un système hiérarchisé.

En supposant que la demande de monnaie par les agents non financiers existe, si les banques ne peuvent pas créer autant de monnaie scripturale qu’elles le souhaitent, c’est parce que leur circuit est ouvert.

Il faut distinguer deux expressions voisines mais recouvrant des réalités différentes.

La monnaie banque centrale MBC ou base monétaire BM et la liquidité bancaire LB.

La base monétaire est composée :

- des billets et des pièces B

- des réserves des banques R détenues sur leurs comptes à la Banque centrale ; ces réserves comprennent les réserves obligatoires RO imposées par la réglementation et éventuellement les réserves excédentaires RE. Les réserves obligatoires sont une contrainte de bilan imposée aux banques pour limiter les risques qu’elles prennent en accordant des crédits. Comme les autorités monétaires les oblige alors à conserver des réserves en monnaie centrale on parle du « coefficient des réserves obligatoires » [3].

Toutes les opérations qui réduisent la liquidité bancaire constituent une limite à la création monétaire des banques.

Ce qui revient à dire que la capacité des banques à créer de la monnaie dépend de la position de leur compte à la Banque centrale. De la même manière que les agents non financiers se procurent de la monnaie (de banque, ou monnaie ordinaire) pour financer leur activité, les banques doivent se procurer de la monnaie centrale (monnaie parfois qualifié comme « monnaie puissante » ou « super monnaie ») lorsque leurs réserves sont insuffisantes. Elles procèdent alors à un refinancement.

On verra plus loin que ce refinancement peut être réalisé par les banque soit en recourant aux marchés financiers (émission d’obligations ou même augmentation du capital) ce qui est rare, soit sur les deux compartiments du marché monétaire : le marché interbancaire et le marché des titres de créances négociables.

Les circonstances affectant la liquidité bancaire présentées rapidement plus haut peuvent précisées.

1) Les conversions monnaie de banque contre billets

Chaque fois qu’un client demande des billets à sa banque, celle-ci doit les sortir de sa caisse ou les « acheter » à la banque centrale. Dans le premier cas elle réduit les possibilités de reconduire cette opération (elle a moins de billets qu’avant) et elle se rapproche du second cas. Dans celui-ci, acheter des billets à la Banque centrale cela revient pour cette dernière à débiter le compte de la banque (de la même manière qu’un client qui retire des billets voit son compte à vue débité). Inversement chaque fois que la banque reçoit un dépôt en billets, sa position à la Banque centrale s’améliore.

2) Les conversions monnaie de banque contre devises

Chaque fois qu’un client demande des devises à sa banque, celle-ci doit les sortir de sa caisse ou les « acheter » à la banque centrale. Dans le premier cas elle réduit les possibilités de reconduire cette opération (elle a moins de devises qu’avant) et elle se rapproche du second cas. Dans celui-ci, acheter des devises à la Banque centrale cela revient pour cette dernière à débiter le compte de la banque. Inversement chaque fois que la banque reçoit un dépôt en devises, sa position à la Banque centrale s’améliore.

3) Les conversions monnaie de banque Trésor public

Chaque fois qu’un client règle une dette au Trésor public en utilisant son compte courant bancaire, la banque voit sa position à la Banque centrale se détériorer. Verser une somme au Trésor se fait par le débit du compte de la banque à la Banque centrale pour créditer le compte du Trésor qui rappelons le est géré par la Banque centrale. Inversement chaque fois que le Trésor public fait un versement conduisant à un dépôt sur un compte bancaire, le compte de la banque concernée (à la Banque centrale) est crédité.

4) La liquidité bancaire liée aux réserves obligatoires

En vertu de l’article 19.1 des statuts du Système Européen de Banques Centrales, la Banque Centrale Européenne impose aux établissements de crédit établis dans les États membres la constitution de réserves obligatoires.

Celles-ci sont calculées en appliquant un coefficient des réserves obligatoires à certains postes du bilan des banque (essentiellement les dépôts à vue ou à court terme [4].

Actuellement le taux est fixé à 2% ce qui signifie que lorsqu’une banque accorde un crédit de 100 000 euros à un client elle doit posséder une réserve en monnaie centrale au moins égale à 2000 euros (100 000 x 2%) puisque ce crédit est inscrit comme dépôt du client.

Les mouvements monétaires affectant les dépôts des clients influencent donc la liquidité bancaire.

Au total la liquidité bancaire est constituée des devises et des billets qu’elles détiennent en caisse (dans les deux cas les montants sont faibles) des avoirs en monnaie du Trésor (là aussi le montant est faible) et des réserves qui sont le seul poste important.

Du point de vue de la Banque centrale les différentes opérations précédentes conduisent au bilan suivant :

Si on appelle BM la base monétaire (monnaie banque centrale), L la liquidité bancaire R les réserves des banques, B les billets, OD le poste or et devises, T les concours apportés au Trésor et RF les créances sur les banques liées aux opérations de refinancement on peut écrire puisque L et R sont de même valeur dans ce bilan simplifié :

BM = B + R = OD + T + RF

soit L = OD + T + RF - B.

La base monétaire (la capacité pour les banques de créer de la monnaie) augmente quand la Banque centrale acquiert des devises (excédent commercial par exemple), quand le Trésor public s’endette (déficit budgétaire financer par émission de titres), quand les concours aux banques dans le cadre du refinancement sont plus importants et quand la demande de billets des agents non financiers diminue.

Les variations de la liquidité bancaire n’ont pas pour seule conséquence d’accroître ou réduire la création de monnaie par les banques, elles ont aussi un coût pour les banques.

Quand la liquidité bancaire diminue, les banques accordent moins de crédit et de ce fait subissent un manque à gagner puisqu’elles encaissent moins d’intérêts que ce qu’il serait possible d’obtenir en accordant tous les crédits demandés. Si elles souhaitent quand même accorder ces crédits il faut qu’elles se refinancement en supportant le taux d’intérêt pratiqué sur ces opérations de refinancement.

Cette remarque donne les clefs de la politique monétaire : la Banque centrale peut influencer la création monétaire soit en augmentant le coefficient des réserves obligatoires ce qui réduit quantitativement la liquidité bancaire, soit en élevant le prix payé par les banques pour se procurer la monnaie centrale dont elles ont besoin

Un schéma emprunté à Marjorie Galy (son site est ici)pour montrer comment les banques supportent des contraintes à l’occasion des opérations de création de monnaie.

(cliquez pour agrandir et utilisez le zoom si vous voulez).

Deux rappels importants :

- La masse monétaire M est la quantité de monnaie détenue par les agents autres que les banques et la Banque centrale. Il ne faut pas perdre de vue que les avoirs de ces agents sur leurs comptes bancaires leur appartiennent, les banques gèrent ces dépôts elles n’en sont pas propriétaires.

Cela revient à dire que la masse monétaire c’est la somme des billets des pièces et des dépôts bancaires autres que ceux qui sont sur le compte des banques à la Banque centrale.

- La base monétaire c’est la monnaie Banque centrale c’est-à-dire la somme des billets et pièces et des soldes des comptes des banques à la Banque centrale (leurs réserves).

Soit avec les raccourcis utilisés plus haut BM = B + R.

Deux hypothèses raisonnables :

- Les préférences des agents non financiers quant aux moyens de paiement (billets ou monnaie scripturale) ne changent pas brutalement. La part des billets dans les moyens de paiements est stable ce qui permet d’écrire que B / M est un rapport constant : b = B / M

- Le coefficient des réserves obligatoires ne change pas souvent, c’est une caractéristique de la politique monétaire suivie aujourd’hui. Elle repose sur les variations du taux d’intérêt auquel les banques peuvent se refinancer pas sur les conditions quantitative de ce refinancement. Comme ce coefficient r relie les dépôts et les réserves obligatoires on peut écrire : r = R / D.

Dans ces conditions on a :

BM = R + B = rD + bM

soit puisque la part des billets est le complément de la part des dépôts dans la masse monétaire

BM = R + B = rD + bM = r (1 - b) M + bM

BM = M [b + r (1 - b)]

ou encore

M = BM \frac{1}{b + r \left( 1 - b \right)}

ainsi M = k BM avec

k = \frac{1}{b + r \left( 1 - b \right)}

la masse monétaire est un multiple de la base monétaire puisque b et r sont inférieurs à 1 [5].

Les hypothèse initiales peuvent être modifiées pour enrichir cette présentation.

- Le comportement des agents non financiers en matière d’arbitrage entre billets et monnaie scripturale (dépôts) reste stable mais le rapport est calculé autrement : au lieu d’écrire que les billets représentent une part constante de la masse monétaire on peut écrire que le rapport des billets aux dépôts est constant ce qui revient au même mais le coefficient change

L’hypothèse s’écrit désormais B = b* D

- Les banques étaient implicitement supposées détenir des réserves strictement égales aux réserves obligatoires. En réalité elles peuvent souhaiter détenir des réserves excédentaires pour disposer de marges de manœuvre dans leur gestion. Ces réserves excédentaires ne seront pas constituées au hasard, et il n’est pas absurde de penser qu’elles sont proportionnelles aux dépôts gérés par les banques.

L’hypothèse s’écrit désormais R = RO + RE avec RO pour les réserves obligatoires et RE pour les réserves excédentaires. Le coefficient des réserves obligatoires reste ro et RO = ro D alors que les banques s’appliquent un coefficient re pour constituer leurs réserves excédentaires RE = re D. Ainsi R = (r + r*) D.

Il suffit de reprendre le raisonnement précédent :

M = D + B = D + b* D = (1 + b*) D

BM = RO + RE + B = ro D + re D + b* D = (r + r* + b*) D

D = \frac{1}{ro + re + b*} BM donc finalement

M = \frac{1 + b*}{ro + re + b*} BM

et comme ro + re + b* < 1 il s’agit bien d’un mécanisme multiplicateur.

La multiplication est d’autant plus forte que les coefficients de réserves (obligatoires et excédentaires) et que l’usage des billets relativement à la monnaie scripturale sont plus faibles.

Les manipulations précédentes n’expliquent pas pourquoi il en est ainsi.

Comment une augmentation de la base monétaire peut-elle entraîner une augmentation nettement plus grande de la masse monétaire ?

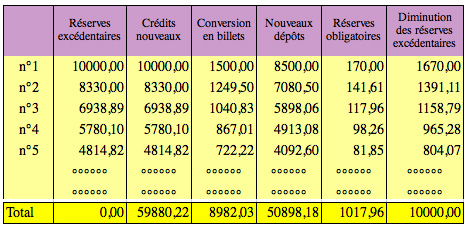

Pour une raison quelconque (exportation donnant lieu à une opération de change par exemple) une banque connaît une augmentation de ses réserves de 10000 euros (elle crédite le compte de l’exportateur, puis livre les devises à la Banque de France qui crédite son compte). Dans cet exemple les banques ne souhaitent pas garder de réserves excédentaires, le coefficient des réserves obligatoires est fixé à 2% et porte sur les dépôts. Les agents non financiers conservent 15% de leur monnaie en billets.

Disposant d’un excédent de réserves de 10000 euros la banque va accorder un crédit équivalent à l’un de ses clients. Ce client retire 15% en billets (1500 euros) et utilise le reste pour financer ces dépenses. Les agents qui reçoivent les paiements correspondants les portent à leur banque qui créditent leurs comptes pour 8500 euros. Les dépôts qu’elles gèrent augmentant de 8500 euros les banques doivent constituer des réserves obligatoires pour un montant valant 8500 x 2% = 170 euros. Pour l’ensemble des banques les 10000 euros de monnaie Banque centrale initialement reçus ont pour partie été débitée de leurs comptes à la Banque centrale (soit pour la conversion en billets soit pour constituer les réserves obligatoires).

Il reste donc 10000 - (1500 + 170) = 8330 euros de réserves excédentaires.

Les banques vont accorder un montant équivalent de crédit à leurs clients qui en transformeront 15% en billets (1250 euros) et qui en dépensant le reste alimenteront les dépôts d’autres personnes pour un montant de 7080 euros donnant lieu à la constitution de réserves obligatoires pour 142 euros (7080 x 2%). Les réserves excédentaires des banques diminuent encore et valent désormais 8330 - (1250 + 142) = 6938 euros...

... le processus s’arrête lorsque les 10000 euros de monnaie Banque centrale initialement reçus par la banque ont été entièrement utilisés.

Au total sous l’effet d’une augmentation de la base monétaire de 10000 euros la masse monétaire a augmenté de 59880 euros dont 8982 euros en billets.

La deuxième colonne qui contient les vagues de crédits nouveaux donne la somme suivante :

59880 = 10000 + [10000 - 10000 x 15% - 10000 x (1 - 15%) x 2%)] + .... +

soit en remplaçant les données par leurs symbôles et en notant Δ pour les variations et Σ pour somme :

ΣΔM = ΔBM + ΔBM (1 - r - b + rb) + ....

soit

ΣΔM = ΔBM [1 + (1 - r - b + rb) + (1 - r - b + rb)2 + ... + (1 - r - b + rb)n ...]

l’expression entre crochets est la somme des termes d’une progression géométrique dont la raison (1 -r -b + rb) est inférieure à 1, le nombre de termes tendant vers l’infini

on sait que cette somme se calcule comme le rapport de 1 à 1 diminué de la raison soit

1 / [1 - (1 - r - b + rb)]

donc

1 / (r + b - rb) ou encore 1 / [b + r (1 - b)]

ce qui permet d’écrire

∑ΔM = ΔBM [1 / [b + r (1 - b)]

\Sigma \Delta M = \Delta BM \frac{1}{b + r \left( 1 - b \right)}

donc l’augmentation de masse monétaire est un multiple de l’augmentation de la base monétaire et on retrouve le résultat obtenu plus haut dans les mêmes hypothèses.

Ce qui précède montre qu’en se plaçant au niveau macroéconomique il est possible d’établir un lien entre la base monétaire et la masse monétaire, en posant simplement des relations de définition et des relations comptables.

M = k BM avec

k = \frac{1}{b + r \left( 1 - b \right)}

D’un point de vue microéconomique il est possible de retrouver ce lien sans difficulté en faisant la somme des différentes vagues de crédits nouveaux autorisés par une augmentation de la base monétaire.

&Sigma ΔM = k ΔBM avec

k = \frac{1}{b + r \left( 1 - b \right)}

Une relation entre deux grandeurs A et B n’est pas en elle même une liaison causale. Elle ne dit pas si A → B ou B → A !

Il y a donc pour cette relation entre la base monétaire et la masse monétaire deux interprétations possibles : ce sont les variations de la base monétaire qui expliquent celles de la masse monétaire ou bien inversement, ce sont les variations de la masse monétaire qui entraînent celles de la base monétaire.

Faut-il écrire la relation causale M = k BM ou BM = M / k

Pour la première interprétation on parle généralement du multiplicateur de crédits et pour la seconde de diviseur de crédits.

Dire que la masse monétaire réagit aux variations de la base monétaire c’est donner à la Banque centrale (qui contrôle la base monétaire) un rôle déterminant : elle maîtrise dans ce cas les évolutions de la masse monétaire et les banques ordinaires sont dépendantes des interventions de la Banque centrale dans le contrôle de la liquidité bancaire.

Inversement dire que la base monétaire s’ajuste aux variations de la masse monétaire c’est donner aux banques la capacité d’échapper au contrôle de la Banque centrale puisque les variations de la base monétaire répondent mécaniquement à celles de la masse monétaire.

Le multiplicateur de crédits

On a vu que la masse monétaire augmente lorsque :

- les opérations de change se traduisent par une entrée nette de devises

- les agents non financiers modifient leur comportement en utilisant moins de billets et davantage de monnaie scripturale

- le compte du Trésor est déficitaire

- les réserves des banques deviennent excédentaires parce que la réglementation change (assiette plus étroite ou coefficient plus faible).

Si les deux premiers facteurs d’évolution de la masse monétaire sont indépendants des décisions de la Banque centrale les deux derniers font que la création de monnaie par les banques est précédée des actions de la Banque centrale. Dans le modèle du multiplicateur de crédits, la Banque centrale commande largement la capacité de création monétaire des banques.

Le diviseur de crédits

A priori on voit mal comment les banques pourraient créer de la monnaie sans vérifier qu’elles possèdent les réserves nécessaires. Pourtant il suffit d’imaginer qu’elles possèdent les moyens d’obliger la Banque centrale à répondre positivement aux demandes de refinancement pour lever l’obstacle.

Si les banques peuvent se procurer facilement des titres pouvant être présentés à l’escompte de la Banque centrale [6] sans difficultés elles pourront obtenir automatiquement de la monnaie centrale et seront ainsi certaines de trouver les réserves indispensables pour respecter les règles [7].

Même lorsque les banques sont soumises à un refinancement par le marché monétaire elles peuvent s’écarter des règles sachant qu’il est peu probable que les pouvoirs publics ou la Banque centrale resteront indifférents aux risques liés à une crise bancaire importante. La crise commencée en 2008 et que certains considèrent comme inachevée au 3e trimestre 2009 montre que cette éventualité n’est pas une vue de l’esprit.

Que faut-il penser du mécanisme du multiplicateur monétaire ?

Les économistes s’interrogent sur la pertinence de cette analyse lorsqu’on veut l’appliquer aux systèmes monétaires d’aujourd’hui. On peut montrer d’une part que ce mécanisme ne fonctionne pas de la même façon aux États-Unis et dans la zone euro et s’inquiéter d’autre part des transformations induites par les mouvements internationaux de capitaux qui conduisent probablement à des transferts internationaux de base monétaire réduisant fortement la portée du multiplicateur.

Ces questions sont abordées dans un article complémentaire.