L’article consacré aux limites de la création monétaire contient une présentation du lien entre base monétaire et masse monétaire.

Les économistes s’interrogent sur la pertinence de cette analyse lorsqu’on veut l’appliquer aux systèmes monétaires d’aujourd’hui.

par Jean-Paul Simonnet

L’article consacré aux limites de la création monétaire contient une présentation du lien entre base monétaire et masse monétaire.

Les économistes s’interrogent sur la pertinence de cette analyse lorsqu’on veut l’appliquer aux systèmes monétaires d’aujourd’hui.

On peut montrer d’une part que ce mécanisme ne fonctionne pas de la même façon aux États-Unis et dans la zone euro et s’inquiéter d’autre part des transformations induites par les mouvements internationaux de capitaux qui conduisent probablement à des transferts internationaux de base monétaire réduisant fortement la portée du multiplicateur.

Paradoxalement, alors que la FED accepte les opérations d’escompte en plus des refinancements par le marché, la création monétaire aux États-Unis correspond assez bien au principe du multiplicateur de crédits.

Dans la zone euro au contraire alors que l’Eurosystème [1] ignore le réescompte, le principe du multiplicateur de crédit ne permet pas de décrire correctement la création monétaire.

Aux États-Unis les banques peuvent pratiquer des opérations de réescompte qui leur permettent de se procurer de la monnaie centrale en plus de celle qu’elles peuvent obtenir sur le marché monétaire. Ainsi la base monétaire est élargie d’une partie qui dépend des décisions des banques (porter une plus ou moins grande quantité de titres à l’escompte de la FED). Mais tant que le taux d’escompte est sensiblement supérieur au taux du refinancement sur le marché monétaire, les banques utilisent rarement la faculté qui leur est offerte de recourir à l’escompte.

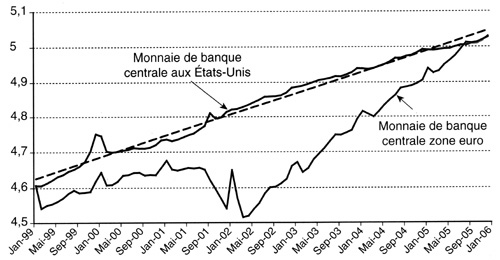

Dans la zone euro l’Eurosystème ne se préoccupe pas directement de la quantité de base monétaire, il s’attache en revanche à agir sur la liquidité bancaire (une des composantes de la base monétaire) en faisant varier son prix. En observant l’évolution de la base monétaire (monnaie banque centrale) aux États-Unis et dans la zone euro on voit parfaitement que dans le premier cas l’évolution dans le temps est régulière alors que pour la zone euro elle est très irrégulière. De la même manière si on veut calculer la valeur du multiplicateur de crédit en faisant le rapport M / BM on obtient un résultat caractérisé par une grande instabilité. La présentation du mécanisme a pourtant montré que le multiplicateur devrait avoir un valeur stable puisqu’il dépend de deux coefficients (la part des billets dans la masse monétaire et le coefficient des réserves obligatoires) qui sont stables.

Évolution de la monnaie Banque centrale aux États-Unis et dans la zone euro (janvier 1999 - décembre 2005) janvier 1999 = 100 en logarithmes

Source : Banque de France 2006, page 483 de Monnaie, banque et marchés financiers, Frederic Mischkin, Pearson Education, 2007 (8e édition)

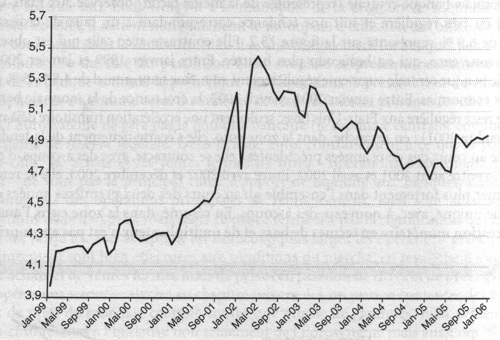

Multiplicateur apparent de M1 dabs la zone euro (janvier 1999 - décembre 2005)

M1 / Monnaie Banque centrale en valeurs mensuelles

Source : Banque de France 2006, page 484 de Monnaie, banque et marchés financiers, Frederic Mischkin, Pearson Education, 2007 (8e édition)

Ce constat conduit à proposer une autre analyse de la création monétaire pour la zone euro.

Le plus souvent l’analyse retenue est fondée sur l’examen des contreparties de M3 telles qu’elles apparaissent dans le bilan consolidé des IFM de la zone euro (Institutions financières monétaires) c’est-à-dire principalement tous les établissements de crédits et l’Eurosystème.

C’est la démarche suivie depuis la création de l’euro par les analystes de la Banque de France : Sources et mécanismes de la création de monnaie dans le cadre de l’Eurosystème, Marc-Antoine Kleinpeter, Bulletin de la Banque de France – n°73 – janvier 2000.

Bilan consolidé des Institutions Financières Monétaires de la zone euro au 30 juin 2009 (en milliards d’euros)

|

Actif

|

Passif

|

||

| Créances nettes sur les non résidents |

475,7

|

M3 |

9424,9

|

| Créances sur les administrations publiques |

2793,0

|

Engagements financiers à long terme |

6533,4

|

| Créances sur le secteur privé |

13067,4

|

Capital et réserves (nets des autres contreparties) |

377,8

|

| 16336,1 |

16336,1

|

||

source : Construit à partir des données du Bulletin mensuel de la BCE septembre 2009

Les variations des contreparties de M3 doivent « expliquer » les variations de M3. Il est clair cependant que les changements intervenant dans l’une ou l’autre des contreparties peuvent être interdépendantes. Par exemple, les créances sur les non résidents ne sont pas indépendantes des créances sur le secteur privé, de même les engagements financiers à long terme (ressources collectées par les IFM exclues de M3qui sont donc des ressources « non monétaires ») sont influencés par les arbitrages que les agents non financiers font entre dépôts à court terme (dans M3) et à long terme (hors de M3).

Pour la zone euro l’évolution de la masse monétaire ne dépend pas seulement de celle de la base monétaire.

Dans un article publié en 2007, Patrick Artus pose le constat suivant : « le multiplicateur monétaire n’a plus de sens au niveau national ou régional, mais seulement au niveau mondial ».

Quand la mobilité internationale des capitaux est faible, un pays dont le solde commercial positif conduisait à un excédent d’épargne diminuait les taux d’intérêt pour stimuler l’investissement intérieur et absorber cette excès d’épargne.

Aujourd’hui, les pays émergents d’Asie et les pays exportateurs de matières premières, exportent cet excédent d’épargne par l’intermédiaire des banques centrales. Les réserves de change accumulées par les Banques centrales de ces pays alimentent la création monétaire interne à ces pays. L’accroissement de base monétaire (provoquée par l’entrée de devises) alimente des crédits qui sont sont utilisées principalement pour acquérir des titres des pays développés (obligations en dollars, en euros et en livre sterling) ce qui a plusieurs conséquences.

D’une part cela permet d’éviter une appréciation du taux de change de ces pays exportateurs et conforte ainsi leur compétitivité prix.

D’autre part cela conduit à une création de monnaie dans les pays développés puisque les achats de titres par les banques centrales des pays à excédent correspondent à des ventes par les détenteurs d’obligations domestiques, ce qui entraîne une augmentation de liquidité dans les pays développés. Les banques reçoivent des flux de capitaux à court terme des non résidents, ce qui accroît leur liquidité et les poussent à offrir davantage de crédits.

Cela revient à un transfert de base monétaire entre les deux ensembles de pays rendant inefficace le contrôle dans les pays développés de la quantité de base monétaire et dans ce cas il ne sert à rien ou presque d’en contrôler le prix (taux d’intérêt du marché interbancaire) On

observe bien une diminution de la base monétaire à partir de 2003 mais pas du montant des crédits.

Source : Flash économie, « Le multiplicateur monétaire (de crédits) : hier et aujourd’hui », Natixis, 23 février 2007.

Les données récentes pour les États-Unis et la zone euro montrent que le lien entre base monétaire et agrégat monétaire est considérablement affaibli sans que l’on puisse dire avec certitude que c’est une situation particulière explicable par la crise financière et monétaire. Voir le document joint extrait de la revue de la BNP Paribas EcoWeek du 30 octobre 2009.